Не так давно ВРК опубликовала уточненный прогноз рекламных бюджетов на 2017 год, согласно которому рост медийных форматов в диджитале составит 31%. Имея результаты 8ми месяцев диджитал активности за 2017 год, мы попытались разобраться за счет кого и чего происходит рост на основании своей внутренней статистики.

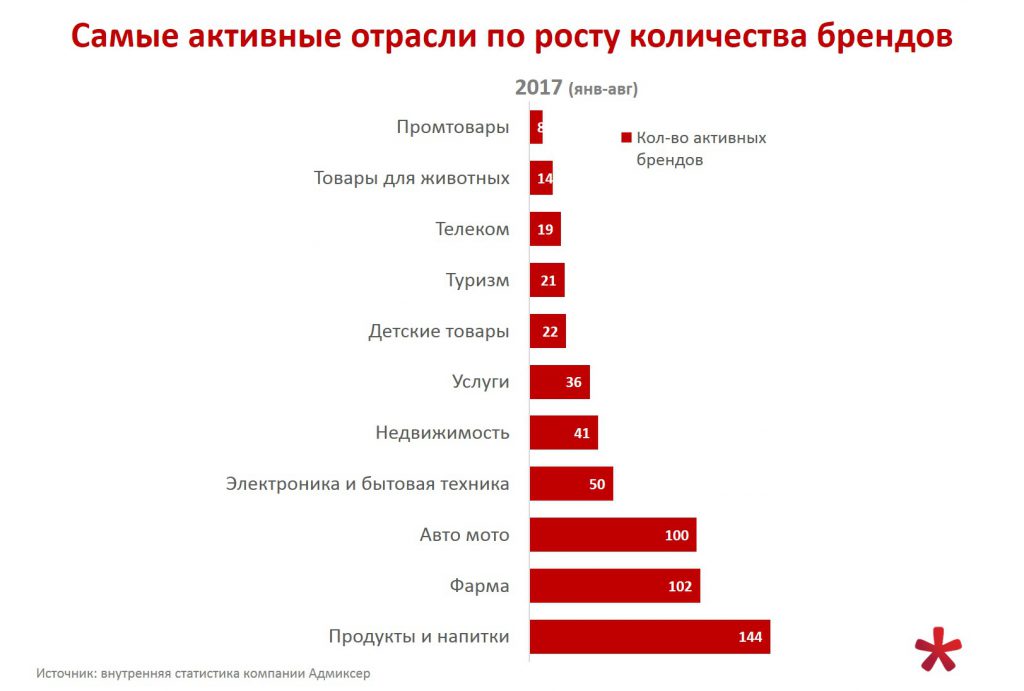

2016 год ознаменовался существенным ростом количества клиентов (+38%) и брендов (+57%). Рост количества рекламодателей и их брендов на просторах интернета за 8 месяцев 2017 по сравнению с аналогичным периодом прошлого года уже не такой существенный (лишь 3%), что говорит о том, что в диджитале уже многие (хотя еще не все) основные рекламодатели. Соответственно можно сделать вывод о том, что рост рынка (по крайней мере в рамках объемов Адмиксера) происходит за счет интенсификации диджитал присутствия уже активных брендов, т.о. бренды наращивают в интернете свое присутствие следуя за изменением медиа-потребления своего потребителя. Ведь уровень проникновения в интернет, а также время, проведенное в нем, постоянно растет. Самое большое количество новых рекламодателей в 2017 пришло из категории Фармы (+14) – эта категория долго не решалась идти в интернет, но лед тронулся, господа!

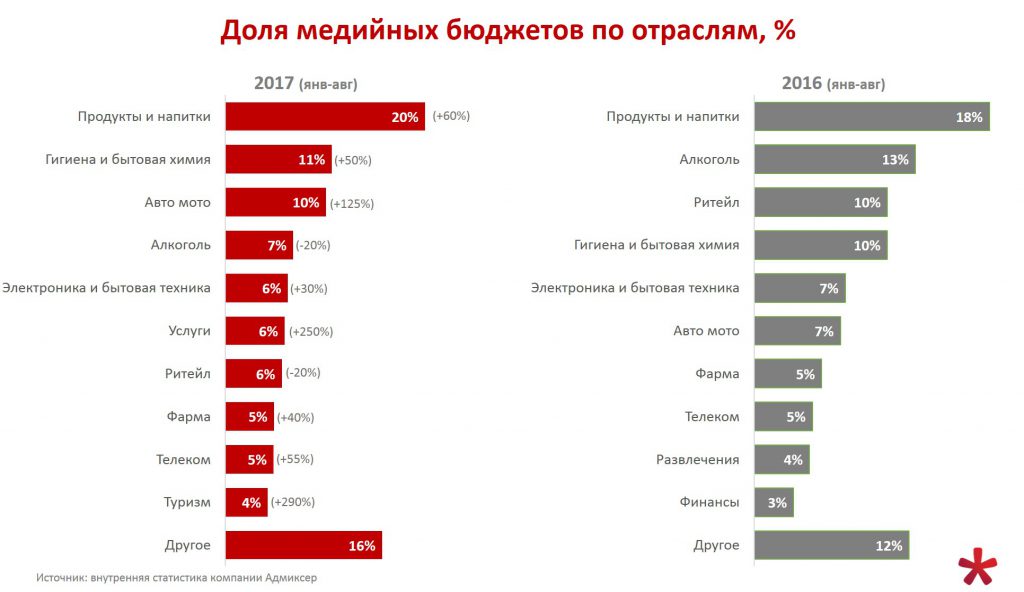

Все отрасли, за исключением алкоголя и ритейла, показывают рост бюджетов в 2017 году, по сравнению с аналогичным периодом прошлого года. Категория «Продукты и напитки» упрочила свое первое место. При этом «Алкоголь» уступил второе место категории «Гигиена и бытовая химия», последняя поднялась с 4й позиции в прошлом году на вторую. Существенно вырос сегмент «Авто-мото» – свидетельствует ли это о том, что покупательская способность в стране растет, и мы медленно, но уверенно выходим из кризиса? Из ТОП категорий ушли «Финансы» и «Развлечения», а пришли «Услуги» и «Туризм», последний — благодаря активизации авиакомпаний и автобусных перевозок (связанных с безвизом).

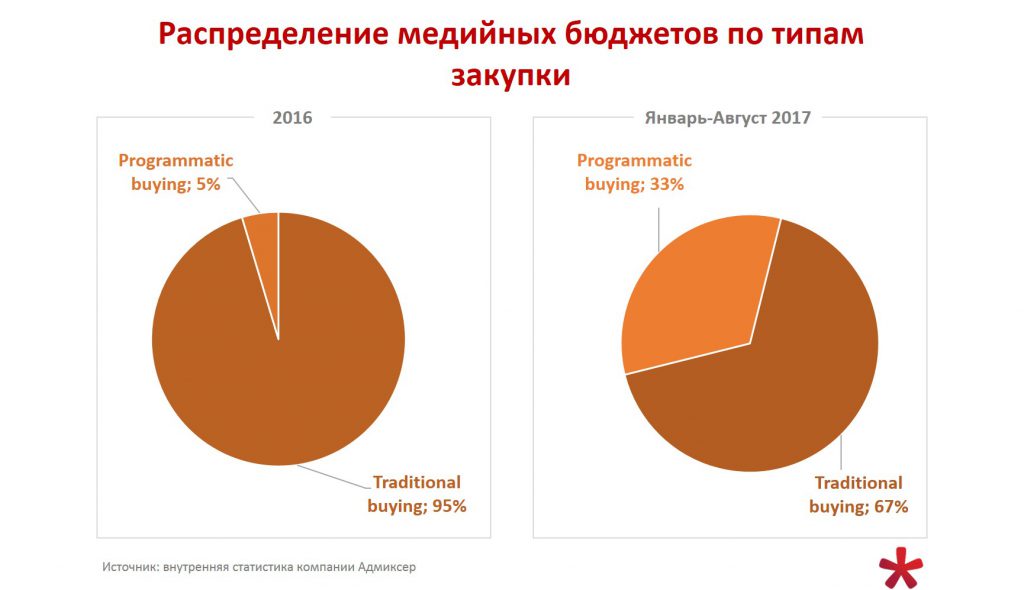

Как мы и предсказывали в тенденциях на 2017 год, программатик закупки показывают существенный рост как абсолютных бюджетов, так и доли этого типа закупок в общем диджитал-миксе. Однако, традиционные способы покупки рекламы рано списывать со счетов. Несмотря на то, что их доля в пироге закупок снижается, абсолютный бюджет на этот тип покупки интернет-рекламы остается стабильным.

В 2017 году рост рекламных бюджетов продемонстрировали все медийные форматы кроме брендинга и нестандартов. Баннерная реклама выросла на 60% (в частности за счет роста мобильной баннерки на уровне 285%). В основном, на рост объемов баннерки оказал существенное влияние программатик.

Бюджеты на видео рекламу выросли на 45%, при этом рост видео в том числе драйвится мобайлом (рост 400%). Если рассмотреть закупку видео-инвентаря в программатике, будет видно, что более половины всех бюджетов на видео приходятся именно на мобильный формат. При этом при стандартных закупках мобильный видео-инвентарь составил лишь 13%. И дело не в том, что мобильного инвентаря так мало, напротив. Дело скорее в том, что многие клиенты намеренно отключают мобильный видео-инвентарь в настройках рекламных кампаний, тем самым теряя возможность контактировать с уникальной мобильной аудиторией (хотя уже появляются и такие рекламодатели, которые запускают сугубо мобильные видео-кампании). Это, а также ограниченность in-stream инвентаря сдерживает более агрессивный рост бюджетов на видео в интернете. Не зря в западных странах вовсю набирает обороты видео реклама в формате out-stream, в основном в нативной форме. Именно нативный out-stream формат видео-рекламы международные маркетологи называют залогом успеха своих маркетинговых коммуникаций в 2017 году.

В Украине пока ситуация обратная, в традиционных закупках видео-рекламы in-video (preroll/midroll) форматы занимают более 80% всех видео бюджетов для стандартной закупки. В то же время in-page (out-stream) форматы недоиспользованы. Хотя, надо признать и тот факт, что пока на локальных сайтах нет масштабного предложения по нативным видео-форматам. Если же говорить о программатик-части закупки видео, то ситуация обратная – бОльшая доля программатик видео приходится как раз на in-page форматы. И для рекламодателя должен быть актуален вопрос обеспечения качества этих in-page форматов.

Бюджеты на мобильную рекламу в целом продолжают расти, увеличивая темпы роста. Если в 2016 году мобильная реклама выросла более чем в 3 раза, то за 8 месяцев 2017 года бюджет, который был потрачен на мобильные форматы превысил аналогичный период прошлого года более чем в 4 раза. Время, которое украинцы проводят в мобильном интернете также растет. По данным Кантар ТНС в 2016 году регулярный интернет пользователь проводил в интернете с мобильных устройств 39% всего своего времени в интернет. Можно смело прогнозировать, что в 2017 году этот показатель будет больше 50%, ведь увеличивается и количество смартфонов, и количество интернет-пользователей, которые используют только (или преимущественно) мобайл для доступа в интернет. Но при этом мобильные бюджеты, не смотря на свой существенный рост из года в год, занимают лишь 20% от всех медийных форматов.

Тенденции развития рынка медийной рекламы в 2017-2018 годах

- Мобильная реклама продолжит свой рост, ведь некоторые сегменты молодежной аудитории можно «словить» только через мобильный интернет. В августе 2017 году по данным GemiusAudience мобильная аудитория выросла на 70% и составила практически 12 млн. человек (53% всех пользователей интернета). При этом аудитория, которую можно «словить» в интернете только через мобильные устройства составила 2,8 млн. чел (13% от всей интернет аудитории). По данным Google Consumer Barometer среднее количество устройств с интернетом на человека в 2017 году выросло до 1,4 (с 1,2 в 2016 г.), % людей, которые используют два экрана для доступа в интернет (компьютер+смартфон или планшет) вырос с 25% до 28%, а % людей, использующих три экрана, вырос с 7% до 10%.

- Видео продолжит развиваться как с точки зрения потребляемого контента пользователями — прогноз корпорации CISCO, что 82% всего потребляемого контента в сети будет принадлежать видео уже в 2020 году, так и с точки зрения рекламных форматов. Для эффективной коммуникации с видео-сообщением в Украине будут появляться новые out-stream форматы, в первую очередь нативные, что позволит охватывать больше и дешевле чем только с помощью in-stream. Ведь это уже происходит в мире.

- Рост нестандартных и нативных форматов, в основном, будет зависеть от скорости адаптации технологии паблишерами. Возможно, переключение на нативные форматы произойдет не так быстро, как этого хотелось бы именно по этой причине. Но нативные форматы, судя по международной практике, завоёвывают все больший интерес со стороны рекламодателя, т.к. позволяют пробиться через клаттер рекламных сообщений и коммуницировать с теми пользователями, которые пользуются адблоками (по разным оценкам 15-20% активных пользователей интернет).

- Рост программатика очевиден, и дальше программатик решения будут развиваться. На рынке будут появляться не только сильные международные, но и локальные технологии. И, безусловно, самую важную роль в программатике будет играть качественный инвентарь и ДАТА. На ряду с ростом внимания к дате, её начнут использовать также в планировании. Переход от соц. дем. таргетинга ускорится так как дата обеспечит хорошую основу для этого. Дата также позволит планировать/анализировать/таргетировать аудитории базируясь не на опросниках и допущениях, а, выделяя сигналы, точно определять/достигать потребителей в момент, когда они демонстрируют конкретное намерение. В прошлом году уровень программатик-закупок в США составил около половины от медийной рекламы. В Украине по результатам всего 2017 года можно ожидать программатик-закупки на уровне 35-38% всего бюджета медийной рекламы. Вместе с новыми технологиями, будет расти и спрос на обучение и повышение квалификации.